El 17 de mayo de 2023, el presidente de la República envió el proyecto de Decreto–Ley para el Fortalecimiento de la Economía Familiar. Esta normativa entrará en vigor una vez que la Corte Constitucional emita dictamen favorable. Está prevista una audiencia pública el 6 de junio para analizar este asunto. A continuación, un resumen de los temas más relevantes:

1. Impuesto a la Renta Personas Naturales

Incrementa el valor que las personas naturales pueden aplicar como rebaja por gastos personales respecto al impuesto a la renta causado, de acuerdo con el siguiente detalle:

a. Personas naturales sin cargas familiares: el monto de la rebaja será equivalente al 18% del menor valor que resulte entre los gastos personales declarados en el respectivo ejercicio fiscal; y, el valor de la canasta familiar básica (US$764,71 para 2023) multiplicado por 7.

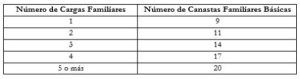

b. Personas naturales con cargas familiares: el monto de la rebaja será equivalente al 18% del menor valor que resulte entre los gastos personales declarados en el respectivo ejercicio fiscal; y el valor de la canasta familiar básica multiplicado por la cantidad de canastas que le corresponda, según la siguiente tabla:

Se considerarán como cargas familiares a los padres, cónyuge o pareja en unión de hecho e hijos hasta los 21 años o con discapacidad de cualquier edad, siempre que no perciban ingresos gravados y que sean dependientes del sujeto pasivo.

c. Personas naturales que tengan a cargo personas con enfermedades catastróficas, raras y/o huérfanas: el monto de la rebaja será equivalente al 18% del menor valor que resulte entre los gastos personales declarados en el respectivo ejercicio fiscal; y, el valor de la canasta familiar básica multiplicado por 20.

Si el valor de la rebaja excede el monto del impuesto causado no habrá lugar a devolución del excedente.

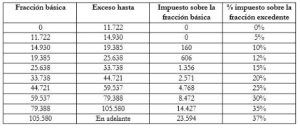

Se sustituye la tabla de impuesto a la renta por la siguiente, que reduce la carga fiscal para las personas naturales:

Las disposiciones relacionadas con la rebaja por gastos personales y la tabla para el cálculo del impuesto a la renta para personas naturales serán aplicables a partir del presente ejercicio fiscal 2023.

2. Impuesto a la Renta Único a los Operadores de Pronósticos Deportivos

Se crea el “Impuesto a la Renta Único a los Operadores de Pronósticos Deportivos”. El hecho generador es la percepción de ingresos de fuente ecuatoriana por actividades de pronósticos deportivos desarrollados en vivo, a través de internet o cualquier otro medio.

Los sujetos pasivos del impuesto serán:

a. Las personas naturales o sociedades que realicen actividades de operadores de pronósticos deportivos que tengan residencia fiscal o establecimiento permanente en Ecuador.

b. En calidad de contribuyentes sustitutos, los usuarios de las plataformas de pronósticos deportivos cuando el operador no tenga residencia fiscal o establecimiento permanente en Ecuador.

La tarifa del impuesto es del 15% sobre la base imponible. La base imposible se calculará según el siguiente detalle:

a. Operadores residentes en Ecuador: La base imposible será igual al total de los ingresos (incluyendo comisiones) menos el total de premios pagados en el mismo período. Los premios se deducirán de la base imponible siempre que se haya retenido el 15% sobre el valor del premio.

b. Operadores no residentes en Ecuador: La base imponible será igual al total de los valores pagados por el usuario en cada transacción, es decir, el valor total de las apuestas. Si la apuesta se realiza a través de un intermediario, éste deberá realizar el cobro del impuesto al usuario y pagarlo al Servicio de Rentas Internas.

Por su parte, los beneficiarios de los premios pagarán un impuesto del 15% sobre el valor de cada premio recibido, en dinero o en especie.

El Impuesto a la Renta Único a los Operadores de Pronósticos Deportivos entrará en vigor a partir del 1 de enero de 2024.

3. Régimen Simplificado para Emprendedores y Negocios Populares (RIMPE)

Se excluyen del Régimen RIMPE a:

a. Aquellos contribuyentes que se dediquen a la producción, importación y/o primera etapa de comercialización de bienes o a la prestación de servicios gravados con Impuesto a los Consumos Especiales (ICE).

b. Los contribuyentes que desarrollen actividades económicas excluidas del régimen RIMPE aun cuando, simultáneamente, realicen actividades no excluidas.

c. Los sujetos pasivos calificados como artesanos.

Los sujetos pasivos sujetos al régimen RIMPE pagarán el impuesto conforme a las siguientes tablas progresivas:

Si al cierre del ejercicio fiscal el contribuyente hubiese tenido ingresos brutos superiores a USD$300.000,00 deberá declarar y pagar el impuesto a la renta conforme el régimen general. Previo a esta reforma, el contribuyente debía aplicar el régimen general en el año siguiente.

Se amplía el plazo de liquidación y pago del impuesto a la renta correspondiente al régimen RIMPE, de marzo a junio de cada año fiscal.

Respecto al Impuesto al Valor Agregado (IVA) se establece que la transferencia de dominio de bienes muebles de naturaleza corporal, derechos y la prestación de servicios efectuadas por negocios populares estarán gravadas con tarifa 0% de IVA.

No estarán sujetos a retención en la fuente del Impuesto a la Renta los pagos efectuados a contribuyentes categorizados como negocios populares. En el caso de los pagos realizados a emprendedores, los porcentajes de retención en la fuente de impuesto a la renta serán determinados por el Servicio de Rentas Internas.

Especialista en Derecho Tributario

Andrea Moya, socia de CorralRosales

amoya@corralrosales.com

+593 2 2544144

¿Quiere recibir nuestros boletines con informaciones como la que acaba de leer?

Pulse aquí y suscríbase.