En el Tercer Suplemento del Registro Oficial No. 195 de 31 de diciembre de 2025, se publicó la reforma al Reglamento General a la Ley de Minería (la “Reforma al Reglamento”), que incluye algunos asuntos que previamente fueron aprobados por medio de normativa secundaria y cuyos asuntos más relevantes son los siguientes:

Competencias de Agencia de Regulación y Control Minero (“ARCOM”)

Se aclara que ARCOM es competente para llevar control estadístico de la producción y de las actividades de comercialización de productos mineros, y que regula aspectos técnicos y operativos del sector minero, así como puede dictar regulaciones.

Inscripciones en el Registro Minero

Aparte de todos los documentos (actos administrativos, contratos, etc.) que deben ser inscritos en el Registro Minero, se incluye que también podrán ser inscritos aquellos que sean determinados por el Ministerio Sectorial (“MEM”).

En caso de negativa expresa injustificada o tácita de registro, o falta de pronunciamiento de registro dentro de los términos y plazos establecidos, se iniciará un procedimiento administrativo disciplinario a los responsables.

Causales para cancelar la inscripción de títulos, actos y contratos en el Registro Minero

Se aclara que cualquier causal de cancelación de inscripción debe ser debidamente comprobada y resuelta en sede administrativa.

Sujetos de derechos mineros

Se determina que los sujetos de derechos mineros (personas naturales y jurídicas) deben poseer objeto social que comprenda la realización de actividades mineras en las fases a las que se refiere la Ley de Minería, así como un certificado de cumplimiento de obligaciones tributarias emitido por el Servicio de Rentas Internas (“SRI”).

Contenido de las propuestas para otorgamiento de concesiones mineras metálicas mediante subasta y remate públicos

Aparte de los requisitos previamente establecidos: a) Nombres completos, razón social o denominación del oferente; b) Nombramiento o poder del representante legal en caso de que la oferente sea una persona jurídica; c) Propuesta técnica para el proceso de exploración y explotación; ahora se determina que el MEM puede establecer otros requisitos adicionales en el instructivo que se emita para el proceso.

Denominación de Proyecto Minero

Es el área de una o más concesiones mineras contiguas de un mismo titular, que tiene por objeto la realización de actividades tendientes al descubrimiento, valoración, cuantificación y explotación de un yacimiento; y, que, por razones técnicas, operativas y de características propias del depósito mineral, realizan un conjunto de operaciones, trabajos y labores mineras destinadas a la preparación y desarrollo del yacimiento, y a la extracción y transporte de los minerales.

El proyecto minero en fase de explotación no podrá tener más de 5000 hectáreas, sin perjuicio de tener uno o más proyectos en exploración o desarrollo.

Denominación del Periodo de Exploración Inicial

Es el periodo destinado a la recolección manual de muestras de rocas, suelos v sedimentos fluviales, toma de datos por métodos geofísicos, apertura de trochas, trincheras, pozos exploratorios, sondeos de prueba o reconocimiento y demás actividades permitidas por la normativa vigente lo cual incluye instalación de campamentos volantes e infraestructura necesaria destinada a la ejecución de labores de exploración inicial dentro de una concesión minera.

El plazo máximo de este periodo es de hasta cuatro (4) años.

Inicio del plazo para el periodo de exploración inicial o actividades simultáneas

Una vez otorgada la concesión, dentro de los 60 días posteriores al otorgamiento del título minero, el concesionario deberá iniciar el trámite para la obtención de los Actos Administrativos Previos establecidos en la Ley de Minería: (i) de la autoridad ambiental, la licencia ambiental; (ii) de la autoridad del agua, el Certificado de no afectar fuentes hídricas; y (iii) declaración juramentada que las actividades no afectarán infraestructura pública.

En los 5 días posteriores al plazo de 60 días, el concesionario debe presentar al MEM una copia simple del registro, fe de recepción y presentación, certificado, acto notariado o cualquier otro documento oficial que certifique que dichos trámites al menos fueron iniciados. Si no se entregan estos documentos, el MEM establecerá y declarará el inicio del plazo del periodo de exploración inicial o de actividades simultáneas según corresponda.

Una vez obtenidos los actos administrativos previos, y si el concesionario presentó dentro del plazo establecido pruebas de haber iniciado los trámites, debe solicitar al MEM la declaratoria del inicio del plazo para el periodo de exploración inicial.

De igual forma, se debe informar al MEM notificarse la obtención de la totalidad de los actos administrativos previos.

Cambio de período de exploración inicial al periodo de exploración avanzada

El concesionario minero 60 días previos a la culminación del plazo del periodo de exploración inicial debe presentar al MEM la solicitud de cambio a exploración avanzada, que contendrá:

- Renuncia expresa a una parte de la superficie de la extensión total de la concesión otorgada originalmente;

- En el caso de concesiones obtenidas mediante los procesos de subasta o remate, haber cumplido con las actividades, los montos mínimos de inversión y la inversión comprometida propuesta en la postura económica, durante el período de exploración inicial;

- Un informe final de exploración inicial auditado.

Periodo de exploración avanzada

Si la solicitud de cambio de periodo cumple con todos los requisitos, ARCOM debe emitir relativo al cumplimiento de actividades e inversiones mínimas y comprometidas realizadas y al cumplimiento de las obligaciones legales y económicas en el periodo de exploración inicial.

Con este informe favorable, en los 10 días posteriores el MEM debe emitir la resolución aprobando el cambio de periodo a exploración avanzada.

El periodo de exploración avanzada se computará desde la emisión de la resolución de declaratoria del inicio del plazo para el periodo de exploración avanzada y una vez obtenida la autorización ambiental (licencia ambiental).

Se debe informar al MEM que el trámite de obtención de la autorización ambiental (licencia ambiental) fue iniciado previo al vencimiento del periodo de exploración inicial.

Periodo de evaluación económica

Una vez concluido el periodo de exploración avanzada, el concesionario minero tendrá un periodo de hasta dos (2) años para realizar la evaluación económica del yacimiento y solicitar, antes de su vencimiento, el inicio de la etapa de explotación. El periodo de evaluación económica del yacimiento o su extensión se contabilizará desde la fecha de inscripción de la resolución administrativa de inicio de evaluación económica otorgada por el MEM.

Negociación del Contrato de Explotación Minera

Durante el periodo de evaluación económica el concesionario debe iniciar la negociación precontractual del Contrato de Explotación Minera. En la solicitud se debe presentar copias certificadas de los actos administrativos previos y un Informe de Factibilidad del Proyecto Minero, suscrito por las personas cualificadas (Qualified Person QP, por sus siglas en inglés), que cumpla con un formato estándar aceptado por el Comité Internacional de Estándares para Reportar Recursos y Reservas Minerales, CRIRSCO; el código SAMREC; u, otras similares o superiores, en idioma español y que no tenga más de 36 meses de vigencia previo a su presentación.

El MEM podrá en cualquier etapa del proceso de negociación precontractual disponer la revisión, modificación o renegociación de los términos, condiciones y cláusulas previamente acordadas, cuando lo estime necesario para precautelar los intereses del Estado o adecuar dichos términos a la normativa vigente y a las políticas públicas del sector minero.

Solicitud de cambio de fase a explotación en gran minería

Para las concesiones bajo el régimen de minería a gran escala, una vez determinadas las condiciones, derechos y obligaciones de las partes en la negociación precontractual previo a la suscripción del contrato de explotación, y que el MEM las haya aprobado en el acta de negociación final, el concesionario debe solicitar la declaratoria del inicio de la fase de explotación, adjuntando la siguiente información:

- Informe elaborado según las guías de ARCOM sobre el pago de los derechos de trámite administrativo y las patentes de conservación, así como el cumplimiento de las actividades e inversiones mínimas;

- Informe de Factibilidad del Proyecto Minero;

- Renuncia parcial de la concesión en caso de que el área a explotar supere las cinco mil hectáreas mineras.

Solicitud de cambio de fase a explotación en mediana minería

Para las concesiones bajo el régimen de minería a mediana escala, en el término de 90 días previo al vencimiento del periodo de evaluación económica o su extensión, el concesionario debe solicitar al MEM el paso a la fase de explotación, adjuntando la siguiente información:

- Informe elaborado según las guías de ARCOM sobre el pago de los derechos de trámite administrativo y las patentes de conservación, así como el cumplimiento de las actividades e inversiones mínimas;

- Informe de Factibilidad del Proyecto Minero;

- Renuncia parcial de la concesión en caso de que el área a explotar supere las cinco mil hectáreas mineras.

Cesión o Transferencia y Cesión en Garantía de Derechos Mineros

En los procesos de autorización de cesión o transferencia de derechos mineros, se modificó un requisito, estableciéndose que la solicitud debe contener la determinación exacta de la persona natural o jurídica a quien se cederá o transferirá el derecho minero, así como el porcentaje de la cesión.

Contrato de Operación Minera

Se determina que en los contratos de operación y cesión de derechos mineros, además de los convenios que estipulen las partes, se deberá incluir la subrogación de los contratistas en el cumplimiento de las normas ambientales, mineras, demás obligaciones correspondientes a los concesionarios. El incumplimiento de esas obligaciones será causal de suspensión de las actividades mineras, sin perjuicio de las responsabilidades administrativas, tributarias, civiles y penales a que diere lugar.

Ahora los contratos de operación minera y cesión de derechos mineros requerirán de un informe favorable de ARCOM y del MEM.

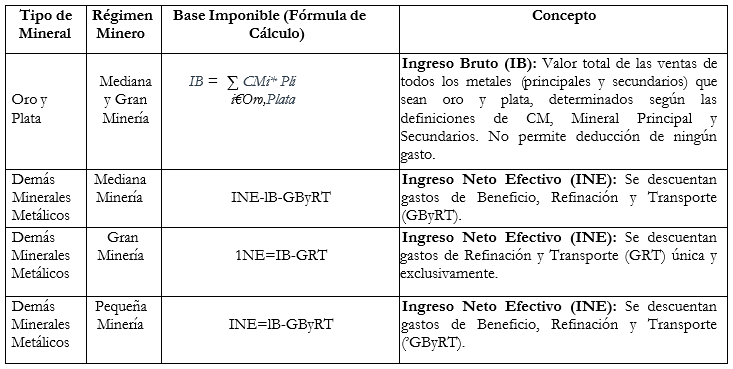

Cálculo de la base imponible para las regalías mineras metálicas

El concesionario debe pagar la regalía según los porcentajes establecidos en la Ley de Minería (entre el 3% y 8%) o estipulados en el contrato de explotación. La regalía se calculará sobre la base de la venta efectiva del mineral, aplicando la siguiente diferenciación en la determinación de su base imponible:

- Minerales metálicos: Oro y plata

Para el caso de explotación y venta de oro y plata, la base imponible será el Ingreso Bruto de las ventas del mineral principal y secundario.

- Para los demás minerales metálicos

Para el caso de explotación y venta de los demás minerales metálicos, la base imponible será el Ingreso Neto Efectivo Percibido, diferenciado de la siguiente manera.

Para pequeña minería y mediana minería, el Ingreso Neto Efectivo será determinado descontando del Ingreso Bruto los gastos incurridos en las fases de beneficio, refinación y transporte.

Para gran minería, el Ingreso Neto Efectivo será determinado descontando del Ingreso Bruto los gastos incurridos única y exclusivamente en los procesos de refinación y transporte.

Los sujetos pasivos liquidarán, declararán y pagarán las regalías semestralmente en los meses de septiembre y marzo de cada año, atendiendo al noveno dígito del número del Registro Único de Contribuyentes – RUC, en las fechas que se indican a continuación y en los formularios que el SRI establezca para el efecto:

Para el cálculo de las regalías se debe considerar de manera obligatoria la información reflejada en las declaraciones e información tributaria presentada al SRI y en la determinada por el SRI en actos administrativos, así como la constancia de los informes semestrales de producción presentados a la ARCOM. Para el efecto, el SRI expedirá las resoluciones necesarias.

Fórmula de la Regalía Minera para la Mediana y Gran Minería (RMG)

La regalía minera para la Mediana y Gran Minería (RMG) se calculará anualmente sobre la base imponible correspondiente, de la siguiente manera:

RMG^Base Imponible x % Regalía

Donde:

- RMG: es el valor total de la Regalía Minera a

- %Regalía: es el porcentaje de regalía minera fijado por la autoridad competente dentro del rango legal aplicable al régimen minero correspondiente.

- Base Imponible: es el valor sobre el cual se aplica el porcentaje de regalía, el cual se determina de la siguiente manera:

Adicionalmente, se incluyen las definiciones de Cantidad de Metales, Mineral Principal, Minerales Secundarios, Ingreso Bruto, entre otras.

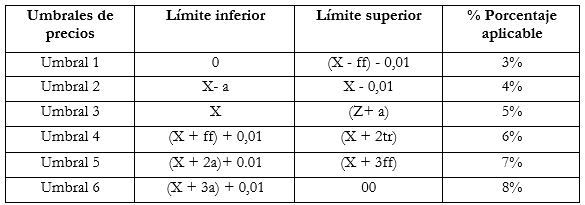

Fórmula de cálculo de la tasa de regalía aplicable al régimen de mediana minería

La tasa de regalía efectiva aplicable a la Base Imponible de cada mineral del régimen de mediana minería se fijará en función de los índices de precios históricos de los últimos diez (10) años, aplicando una distribución en umbrales progresivos.

Para determinar el umbral de precio que le corresponde, el concesionario minero deberá tomar en cuenta el Precio de cotización de venta del mineral al momento de la venta o exportación del mineral. Este precio se cotejará con la tabla de Umbrales de Precios Progresivos vigente, y el cálculo de la Tasa Efectiva se realizará con la metodología definida a continuación.

A. Umbrales de Precios Progresivos. La tasa de regalía aplicable se encuentra en el rango del 3% al 8% de la Ley de Minería y se fija de acuerdo con los umbrales de precios, que se determinarán para cada mineral por el Ministerio Sectorial, basándose en la siguiente estructura:

Donde:

X (Media): Corresponde a la media de los índices de precios históricos de los últimos diez (10) años.

a (Desviación Típica): Es la raíz cuadrada de la varianza de los precios históricos, utilizada como parámetro para establecer los rangos de aplicación de la regalía.

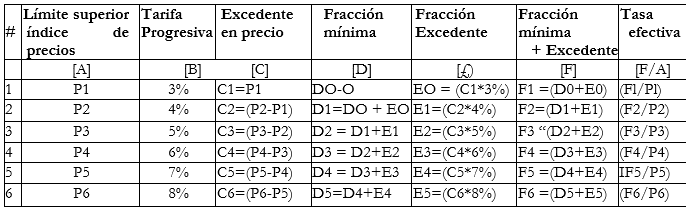

B. Fórmula de la Tarifa Efectiva. La determinación de la tarifa efectiva para cada mineral se realizará bajo el siguiente esquema de cálculo progresivo, el cual ilustra la aplicación de la tarifa en cada umbral. El resultado de la Tasa Efectiva será el porcentaje final aplicable a la Base Imponible del mineral:

Donde:

- P: Corresponde a los precios determinados en la sección Umbrales de Precios Progresivos.

- Fracción Mínima (D): Es la sumatoria de los valores de la regalía calculados en todos los rangos de precios

- Fracción Excedente (E): Es el valor de la regalía generado por el excedente en el precio del umbral, multiplicado por la Tarifa Progresiva correspondiente.

Actualización de Tablas de Umbrales de Precios por Mineral

Las tablas serán actualizadas semestralmente por el MEM, a través de la Subsecretaría de Minería Industrial, con base en los precios registrados en los períodos de enero a junio y de julio a diciembre. Dichas tablas se publicarán en la página web oficial del MEM a más tardar el quince (15) de julio y el quince (15) de enero de cada año.

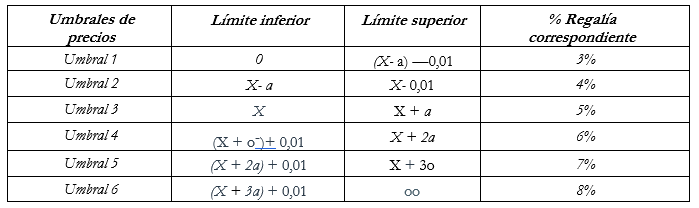

Determinación de umbrales de precios para la aplicación de regalías en el régimen de gran minería

Para el régimen de gran minería, las regalías establecidas en la Ley de Minería se aplicarán en función de una tabla de umbrales de precios para cada mineral sujeto a explotación, conforme al análisis técnico-económico que se realice al momento de la negociación del contrato de explotación minera y que constará como Anexo al contrato.

Para la determinación de dichos umbrales se tomará como referencia el comportamiento histórico de los precios de los últimos diez (10) años, utilizando un análisis estadístico de distribución por cuartiles y desviación estándar, conforme al siguiente procedimiento:

- Umbral inferior: será el precio por debajo del cual se aplicará el porcentaje mínimo de regalía del tres por ciento (3%).

- Umbral superior: será el precio por encima del cual se aplicará el porcentaje máximo de regalía del ocho por ciento (8%).

- Umbrales intermedios: se fijarán mediante incrementos uniformes entre el umbral mínimo y máximo, según la desviación típica de los precios en el periodo analizado.

Conforme la siguiente tabla.

Donde:

- X = Precio promedio de cada mineral, determinado a partir del análisis estadístico de los últimos diez (10) años.

- a (Desviación típica): raíz cuadrada de la varianza de los precios históricos, utilizada como parámetro para establecer los rangos de aplicación de la regalía.

La aplicación de la tabla de umbrales se realizará para cada mineral considerado en el flujo de caja del proyecto minero y constará en el respectivo contrato de explotación minera.

La determinación de la fórmula y los umbrales constituirá la base técnica de referencia para las negociaciones de los contratos de explotación minera. En el marco de las mesas de negociación precontractuales, las partes podrán ajustar los valores de los umbrales y de la desviación típica (a), con el fin de adaptarlos a las condiciones específicas de cada proyecto, respetando siempre el cálculo inicial como punto de partida.

De esta manera se menciona que se garantiza que la fijación de regalías conserve el carácter negociable propio del proceso contractual, sin que ello implique desconocer los parámetros técnicos determinados por la metodología prevista en el Reglamento.

Parámetros para la distribución de las utilidades y regalías

Se reafirma que el 60% de las utilidades y regalías será destinado a proyectos de inversión social, prioritariamente orientados a cubrir necesidades básicas insatisfechas y al desarrollo territorial o productivo, a través de los Gobiernos Autónomos Descentralizados (“GADs”).

Las utilidades de proyectos de minería a pequeña minería, mediana y gran escala, deberán ser pagadas al Estado a fin de que el 60% se transfiera a los GADs, quienes deberán destinarlas a proyectos de inversión social y desarrollo territorial en las áreas de influencia en donde se desarrolle el proyecto minero.

La distribución de las utilidades y regalías establecidas en la Ley de Minería y en el Reglamento entre niveles de gobierno será la siguiente:

- 45% para los GAD provinciales,

- 35% para los GAD municipales y

- 20% para los GAD parroquiales, pertenecientes a las áreas de influencia.

Previo al desembolso del dinero producto de las utilidades y regalías mineras, los GADs deberán presentar y registrar ante el MEM un detalle de los proyectos de inversión social y desarrollo territorial priorizados que incluya: el costo del proyecto, tiempo de ejecución, indicadores de impacto bajo metodología internacional y utilidad de este.

Los proyectos deberán estar concordantes con lo registrado en el Sistema de Información para los GADs sobre lo cual el Ministerio Sectorial objetará o no el proyecto, sin perjuicio de las acciones de control que realice la Contraloría General del Estado en la ejecución y cumplimiento de estos.

ARCOM remitirá al MEM un informe que incluirá el código catastral, el nombre de la concesión minera, el régimen aplicable, y todos los datos que se consideren pertinentes para una identificación completa de los detalles técnicos y económicos del derecho minero.

El MEM debe analizar la validez de la información remitida por la ARCOM con la finalidad de identificar el porcentaje del área del derecho minero que se encuentra dentro de la provincia, cantón y parroquia, se aplicará la fórmula respectiva, conforme a las fórmulas respectivas.

Finalmente, ARCOM debe enviar un informe técnico al MEM con los valores exactos que corresponden a los distintos niveles de Gobierno, y este remitirá al ente rector de las finanzas públicas el detalle de los valores a transferir a los GADs de las áreas de influencia donde se desarrolla la actividad minera, a través de transferencias realizadas dentro de cada ejercicio fiscal, conforme a los ingresos recaudados en la Cuenta Única del Tesoro Nacional.

Estos ingresos incluyen regalías, utilidades y recursos provenientes de los contratos de prestación de servicios. Estos valores asignados no generan acumulación de saldos para ejercicios fiscales posteriores.

Utilidades y regalías mineras en la Circunscripción Territorial Especial Amazónica

El 60% de la regalía será destinado a proyectos de inversión social prioritariamente para cubrir necesidades básicas insatisfechas y desarrollo territorial o productivo, a través de los GADs.

Las utilidades establecidas en laborales (que se distribuyen 3% a los trabajadores y 12% al Estado y los GADs) para proyectos de minería a pequeña, mediana y gran escala, será pagado al Estado para que el 60% se transfiera a los GADs y los destinen a proyectos de inversión social y desarrollo territorial en las áreas de influencia en donde se desarrolle el proyecto minero.

Los ingresos provenientes de las utilidades y regalías de los derechos mineros que se desarrollen en provincias de la Circunscripción Territorial Especial Amazónica financiarán al Fondo Común para la Circunscripción Territorial Especial Amazónica y serán invertidos y asignados de conformidad con lo dispuesto en la Ley que la rige.

Con el fin de identificar el 60% de las utilidades y regalías a ser asignadas al Fondo Común, la ARCOM solicitará semestralmente al SRI, un detalle de los montos recaudados por concepto de utilidades y regalías. Este detalle indicará el monto correspondiente a cada derecho minero, según su código catastral consignado en el formulario que corresponda.

Previo al desembolso del dinero producto de las regalías mineras, GADs deben presentar y registrar ante el MEM un detalle de los proyectos de inversión social y desarrollo territorial priorizados que incluya: el costo del proyecto, tiempo de ejecución, indicadores de impacto bajo metodología internacional y utilidad de este. Los proyectos deberán estar concordantes con lo registrado en el Sistema de Información para los GADs sobre lo cual el MEM objetará o no el proyecto, sin perjuicio de las acciones de control que realice la Contraloría General del Estado en la ejecución y cumplimiento de estos.

ARCOM, tomando en consideración la información remitida desde el SRI, elaborará un informe técnico detallado sobre cada derecho minero que se encuentre en provincias que conforman la Circunscripción Territorial Especial Amazónica de manera semestral y lo remitirá al MEM, el cual incluirá certificaciones catastrales por hectárea, especificando el porcentaje de la superficie del derecho minero correspondiente a cada provincia, cantón y parroquia.

Una vez validada la información por el MEM, remitirá al ente rector de las finanzas públicas con el detalle de los valores a transferir. Finalmente, el ente rector de las finanzas públicas transferirá al Fondo Común para, la Circunscripción Territorial Especial Amazónica.

Cálculo del Impuesto a los Ingresos Extraordinarios

Se eliminó el artículo correspondiente al cálculo del Impuesto a los Ingresos Extraordinarios, que regulaba tanto para el mineral principal, como para los minerales secundarios.

Ajuste soberano

Para el cálculo del ajuste soberano se consideraba para la base del cálculo, el análisis de fiscalización, auditoría o control del Ajuste Soberano, todo el periodo de vigencia de la concesión minera y no sólo la base de cada ejercicio fiscal anual.

Ahora se considerará para la base del cálculo solo la etapa de vigencia del contrato de explotación minera.

El concesionario minero debe proporcionar a la ARCOM y SRI toda la información relacionada con la composición del flujo de caja, estados financieros y otra información que sea necesaria para la verificación del ajuste soberano. Los valores efectuados por el pago del ajuste soberano no serán considerados como gastos deducibles para el pago del impuesto a la renta.

En caso de que el Estado haya recibido beneficios del aprovechamiento de la concesión minera en un monto inferior a los del titular que los explota, se procederá al cómputo y pago del Ajuste Soberano hasta el 30 de junio del ejercicio fiscal inmediatamente posterior a aquel en que se produzca dicho desequilibrio, de conformidad a la formula establecida.

Multas

Se agregó una nueva causal de multa para quienes invadan zonas de seguridad de frontera, áreas reservadas de seguridad, sectores estratégicos de la seguridad y defensa del Estado, o aquellas que determine la Ley de Seguridad Pública y del Estado, en las que existan concesiones mineras o permisos artesanales, y realicen operaciones dentro o fuera de dichas concesiones o permisos, atentando contra los derechos del Estado o de los titulares mineros. Dichas infracciones serán sancionadas con una multa de hasta trescientas (300) remuneraciones básicas unificadas.

Adicionalmente, procederá el decomiso de herramientas, equipos y de la producción obtenida.

Amparo Administrativo

Además de causales previamente establecidas para que el concesionario minero solicite a ARCOM un amparo administrativo – ante denuncias de invasión, internación, despojo u otra forma de perturbación que impida o amenace el ejercicio normal y seguro de sus actividades mineras – se agrega que también cabe contra perturbaciones, actos o hechos de autoridades que actúen sin competencia.

Se elimina la obligación que tenía el concesionario de indicar nombres y apellidos de las personas causantes de la perturbación. Ahora, en caso de desconocer la identificación del denunciado, el titular minero debe presentar una declaración por la que acredite desconocer la identidad de los presuntos perturbadores.

Dentro del proceso de amparo administrativo, una vez aceptado a trámite, se elimina la citación a los presuntos infractores y se determina que en la providencia inicial ARCOM deberá ordenar la diligencia de inspección que se debe realizar en un máximo de 5 días después de emitida.

Generación eléctrica para operaciones

En las Disposiciones Generales, se establece la obligación del concesionario minero, según corresponda, de implementar un sistema de generación eléctrica propio con capacidad suficiente para abastecer la totalidad de su demanda energética, de conformidad con la Ley Orgánica del Servicio Público de Energía Eléctrica, su reglamento y demás normativa vigente y aplicable.

Requisitos para obtener una licencia de comercialización de minerales

En las Disposiciones Generales, se agregan como requisitos para presentar una solicitud de licencia de comercialización: (i) Registro ante la Unidad de Análisis Financiero y Económico (UAFE); y (ii) Acreditar un patrimonio de al menos cuatrocientos mil dólares de los Estados Unidos de América (USD 400.000) para personas jurídicas y doscientos cincuenta mil dólares de los Estados Unidos de América (USD 250.000) para personas naturales.

No retroactividad

En las Disposiciones Generales, se establece que las disposiciones respecto a la distribución de utilidades y regalías mineras no son de aplicación retroactiva.

Ejecución de actividades mineras en el régimen especial de pequeña minería y su extinción

En las Disposiciones Generales, se determina que bajo el régimen especial de pequeña minería, una vez obtenidos los actos administrativos previos para el inicio de actividades están obligados los concesionarios a iniciar de manera inmediata, continua y sin dilaciones injustificadas las actividades mineras autorizadas, conforme al plan de trabajo y cronograma aprobados por el MEM en el proceso de otorgamiento.

A los 4 años de registro del título minero en el registro minero, y en caso de comprobarse que el concesionario no ha obtenido no ha obtenido los actos administrativos previos por causas imputables a él y como consecuencia de ello no ha iniciado actividades o las ha iniciado sin cumplir estos requisitos, la concesión será declarada extinta de pleno derecho por incumplimiento de las obligaciones inherentes del título minero.

Si el concesionario ha obtenido los actos administrativos previos, deberá solicitar el inicio de las actividades mineras dentro de los treinta días posteriores a su obtención.

En caso de no solicitar el inicio de actividades durante un período de hasta cuatro (4) años contados desde el registro del título minero, la concesión será declarada extinta de pleno derecho, por incumplimiento de las obligaciones inherentes al título minero.

Declarada la extinción del título la concesión se revertirá al Estado sin derecho a indemnización alguna.

Disposiciones transitorias

En el plazo de noventa días, el MEM, ARCOM y SRI emitirán la norma técnica que determine los rubros, límites y referencias para el cálculo de regalías sobre los ingresos netos del mineral principal y secundarios distintos al oro y plata.

En el plazo de treinta días, el MEM y ARCOM actualizarán el Instructivo para la obtención de Licencias de Comercialización y Exportación de Minerales.

© CORRALROSALES 2025

NOTA: EL texto anterior ha sido elaborado con fines informativos. CorralRosales no es responsable de ninguna pérdida o daño ocasionado como consecuencia de haberse actuado o dejado de actuar en base a la información contenida en este documento. Cualquier situación determinada adicional requiere la opinión y concepto específico de la firma.

CORRALROSALES