El 27 de octubre de 2025 el presidente de la República del Ecuador emitió el Reglamento General de la Ley Orgánica de Transparencia Social. A continuación, detallamos lo establecido respecto del Pago a Cuenta sobre Utilidades no Distribuidas:

- Régimen General

a. Fórmula de cálculo

El pago a cuenta será calculado de la siguiente manera:

- Utilidad (+) o pérdida (-) del ejercicio fiscal inmediato anterior: utilidad o pérdida contable, menos participación laboral, menos gasto de Impuesto a la Renta, menos reserva legal.

- A ese importe se le sumará o restará las utilidades (+) o pérdidas (-) acumuladas de ejercicios anteriores, distintos a los antes señalados.

- Se restará el valor de dividendos distribuidos (-) efectuado entre el 1 de enero y el 31 de julio del ejercicio fiscal en el que se determina el pago en cuenta

- Se restará la capitalización (-) de utilidades efectuada entre el 1 de enero y el 31 de julio del ejercicio fiscal en el que se determina el pago en cuenta.

- Se sumarán (+) o restarán (-) los ajustes por valoración de ingresos por el método de participación del periodo anterior.

- A esta base se aplicará la tarifa progresiva prevista en el artículo 39.2.1. de la Ley de Régimen Tributario Interno para obtener el valor a pagar.

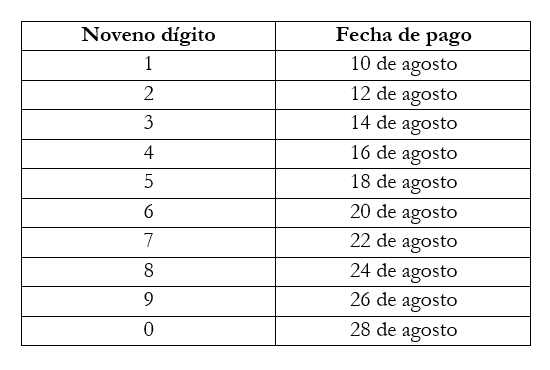

b. Formas y fechas de pago

Los sujetos obligados deberán declarar y pagar durante el mes de agosto de cada año de acuerdo con el noveno dígito del RUC:

- Los contribuyentes especiales deberán realizar el pago hasta el día 11 del mes de vencimiento.

- Se podrá diferir el pago hasta en 3 cuotas iguales que se pagarán en agosto, septiembre y octubre de cada año.

- No tienen obligación de presentar la declaración las sociedades que no superen la fracción exenta de US$100.000,00.

c. Compensación y/o devolución por distribución de dividendos o capitalización

Se podrá compensar el valor pagado a cuenta siempre que se hubiere realizado distribución de dividendos o capitalización de utilidades, para lo cual, se deberá tomar en consideración el siguiente orden de prelación:

i. Distribución de dividendos:

- Primero, se deberá compensar con el valor a pagar por retenciones efectuadas en la distribución de dividendos derivados de las utilidades acumuladas.

- Segundo, si no se logra compensar con dichas retenciones, se podrá compensar con el Impuesto a la Renta del periodo fiscal en el que distribuya los dividendos o con el Impuesto a la Renta de otros periodos, hasta dentro de 3 años desde que el crédito se hizo exigible.

- Tercero, si no se logra compensar, el contribuyente puede solicitar la devolución del saldo dentro de 3 años contados desde el pago.

ii. Capitalización:

- Primero, deberán compensar con el Impuesto a la Renta de cualquier periodo.

- Segundo, si no se logra compensar, se podrá solicitar la devolución del saldo dentro de 3 años contados desde el pago.

Las compañías holding y las sociedades sujetas a regímenes de impuesto a la renta único, podrán acceder a la devolución del crédito a partir del primer día del mes siguiente al que realicen la capitalización o la distribución de dividendos, en la parte en la que el crédito no se hubiese compensado, hasta dentro de 3 años.

La compensación o devolución se realizará en la misma proporción del valor distribuido y/o capitalizado.

d. Capitalización de utilidades

Para efectos de la compensación o devolución del pago a cuenta por capitalización de utilidades, el valor capitalizado deberá usarse para cualquiera de las siguientes operaciones:

- Adquisición de activos productivos nuevos comprados a partir del 28 de agosto de 2025, tales como propiedad planta y equipo, activos intangibles y biológicos, que estén destinados al proceso productivo o comercial del contribuyente. No se considerará el cambio de propiedad de activos en funcionamiento, ni aquellos que se localicen en el exterior.

- Adquisición de inventarios nuevos a partir del 28 de agosto de 2025, tales como materia prima, insumos, productos intermedios y bienes terminados que formen parte del ciclo operativo de negocio.

- Incremento neto de plazas de empleo no inferior al 5% respecto al ejercicio fiscal anterior al año en que se realice la inversión. El incremento neto de empleo se calculará con la siguiente fórmula:

Crecimiento de empleo neto = (total plazas de trabajo – plazas de trabajo previas) / (plazas de trabajo previas)

e. Gasto no deducible

Los contribuyentes que no distribuyan ni capitalicen sus utilidades acumuladas, durante los 2 ejercicios fiscales posteriores al cual se cancele el pago a cuenta, no podrán compensarlo ni solicitar su devolución. Por lo cual, el valor cancelado será gasto no deducible en el ejercicio fiscal en el que fenezca dicho plazo.

- Régimen Especial del Pago a Cuenta sobre Utilidades no Distribuidas para el ejercicio fiscal 2025

- Fórmula de cálculo

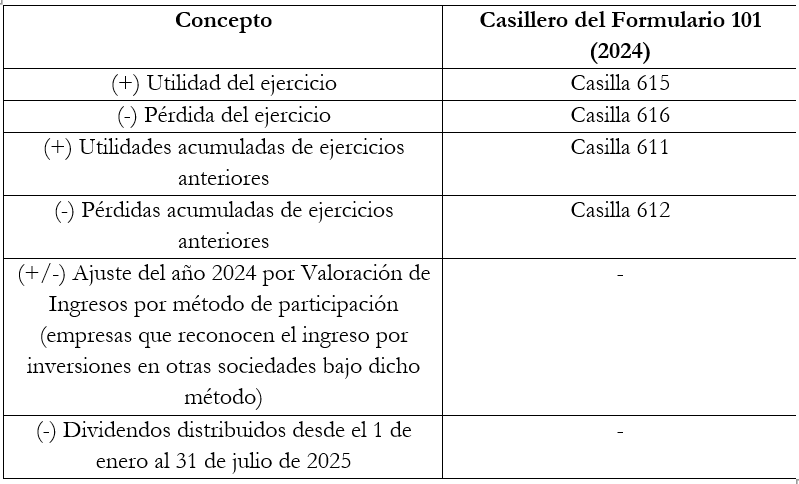

Para el cálculo de la base imponible del valor a pagar en el ejercicio 2025, los contribuyentes utilizarán la información constante en la declaración de impuesto a la renta de 2024 presentada hasta el 31 de julio de 2025, sin considerar declaraciones sustitutivas realizadas posterior a esa fecha:

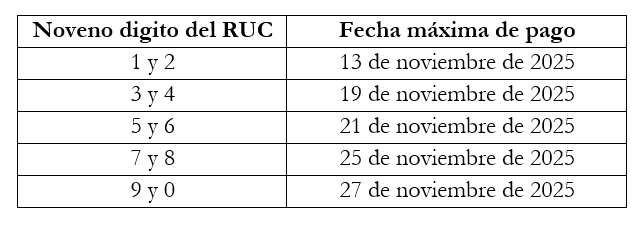

- Formas y fechas de pago

Únicamente para el pago a cuenta del ejercicio 2025, los contribuyentes deberán declarar y pagar la obligación en los meses de noviembre y diciembre en dos cuotas iguales sin intereses de acuerdo con la siguiente tabla:

Primera cuota:

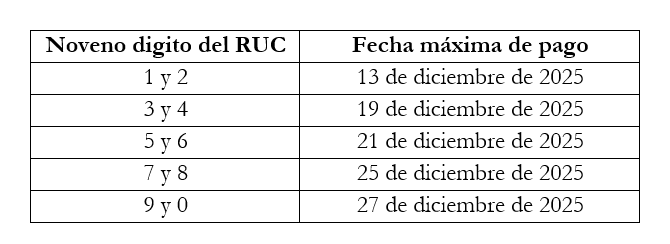

Segunda cuota:

Las compañías holding no se encuentran sujetas al pago para el ejercicio fiscal 2025.

f. Compensación y/o devolución por distribución de dividendos o capitalización

Para la compensación o devolución de los ejercicios fiscales 2025 y 2026 en función de la capitalización de utilidades, se considerará la adquisición de activos productivos nuevos, propiedad, planta y equipo, activos biológicos y/o inventarios realizada durante los 2 ejercicios fiscales inmediatos anteriores a la fecha de publicación de la Ley, los cuales se deberán encontrar incorporados al proceso productivo.

Andrea Moya, Socia en CorralRosales

amoya@corralrosales.com

+593 2 2544144